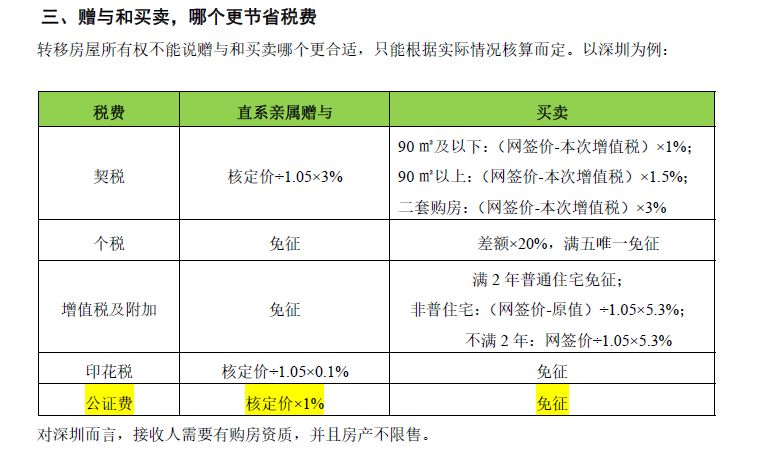

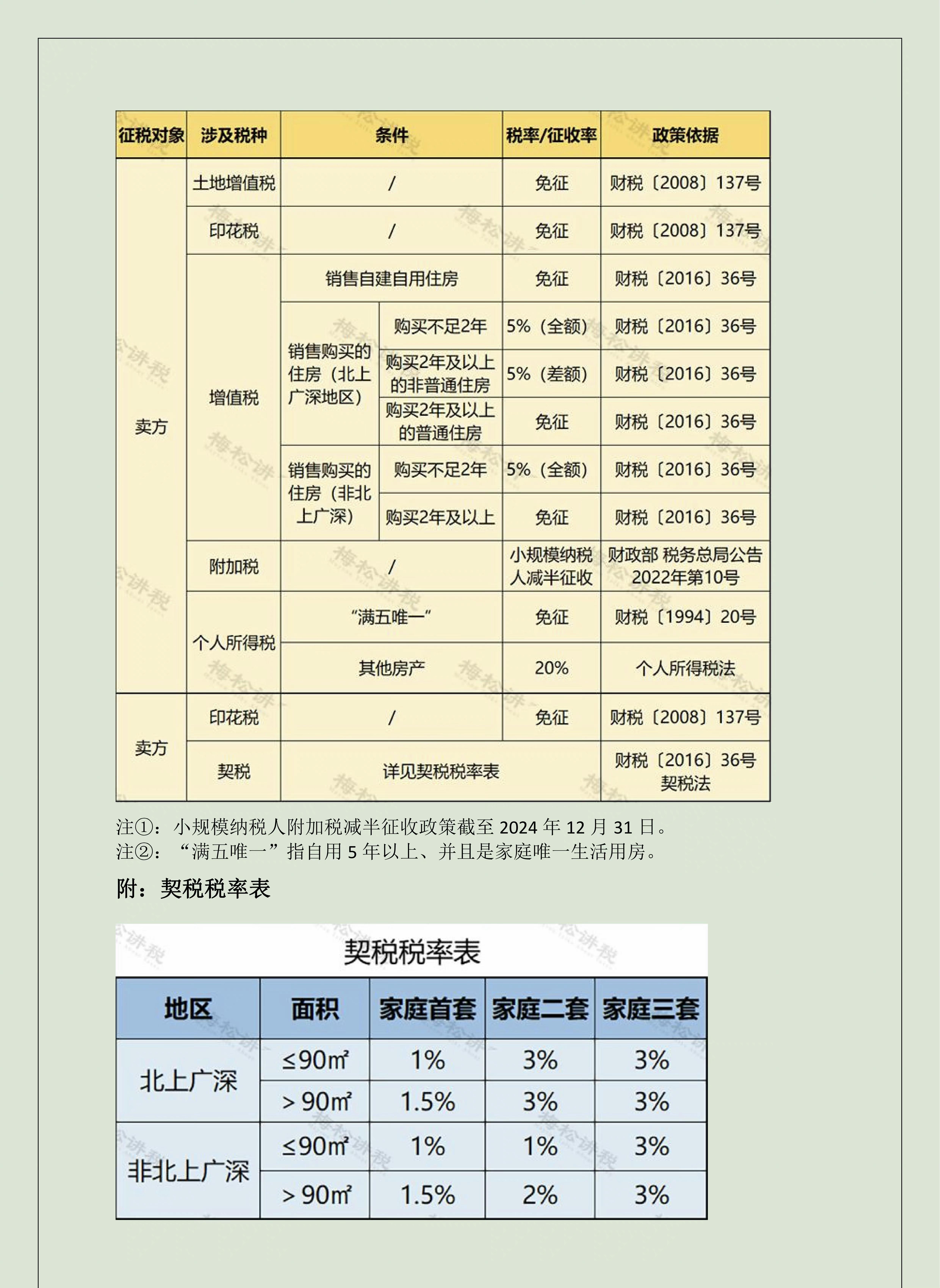

随着房地产市场的高速发展,房产赠与的税费问题逐渐受到广泛关注,房产赠与税费的最新规定引起了社会各界的热议,本文旨在从某一观点出发,对这一问题进行深入探讨,并提出个人看法。

正反方观点分析

1、正方观点:房产赠与税费应适当提高

正方观点认为,随着房价的上涨,房产价值日益凸显,赠与房产的税费理应相应提高,从公平性的角度出发,赠与税费的提高可以有效避免通过房产赠与进行财富转移,减少社会贫富差距,提高赠与税费有助于引导合理的房产流转,避免过度集中于个人手中,有利于房地产市场的健康发展,增加税费收入可以为政府提供财政支持,用于社会福利和公共服务。

2、反方观点:房产赠与税费应保持或适当降低

反方则认为,在当前经济环境下,保持或适当降低房产赠与税费是合理的,降低赠与税费可以激发市场活力,鼓励房产赠与行为,有助于促进家庭内部财富传承,对于年迈的房主,降低赠与税费可以减轻其经济负担,使其更好地享受生活,降低税费也有助于推动社会和谐稳定,避免因过高的税费引发的社会不满情绪。

个人立场及理由

我个人认为,在当前的经济形势和政策背景下,应合理调整房产赠与税费,具体而言,应根据房产的价值、赠与人与受赠人的关系等因素进行差异化设置,对于价值较低的房产或者直系亲属之间的赠与,可以适当降低税费;而对于价值较高的房产或非直系亲属之间的赠与,则应适当提高税费,这样既能体现公平性,又能引导房地产市场的健康发展。

我认为政府在制定房产赠与税费政策时,还应考虑以下几个因素:

1、政策的连贯性和稳定性:赠与税费的调整应与其他房地产政策相协调,避免频繁调整导致市场波动。

2、减轻负担与鼓励合理传承:在调整税费时,应充分考虑普通民众的经济负担,同时鼓励合理的家庭内部财富传承。

3、透明公正的税制:制定清晰的税收标准,确保税制的透明度和公正性。

4、监管与执法力度:加强监管和执法力度,防止通过非法手段逃避税收。

房产赠与税费的最新规定应综合考虑多种因素,在当前的经济环境下,既要考虑公平性,又要考虑市场的活力和政府财政收入,我主张对房产赠与税费进行合理调整,实行差异化税收政策,并加强政策的执行力度和透明度,这样既能有效避免社会贫富差距的扩大,又能促进房地产市场的健康发展,为政府提供稳定的财政收入。

希望政府、社会各界以及广大民众能共同关注这一问题,积极参与讨论,共同推动房地产市场的健康发展,也期待政府能出台更加合理、更加人性化的政策,以满足广大民众的需求和期望。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号